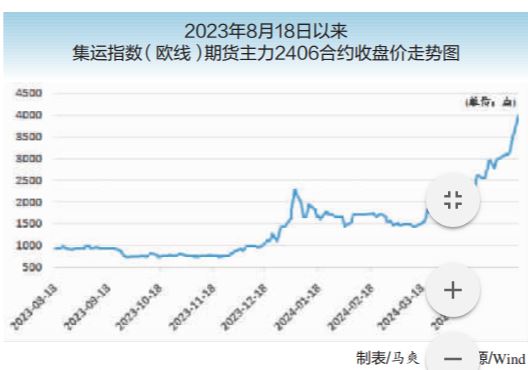

在近期集运商场中,EC盘面呈现出震动上扬的趋势,继续了前一交易日的活跃心情。部分空头资金的撤离引发了商场反弹,而之前的利空消息,如现货运价下谐和地缘复航预期,已根本被商场消化。因而,盘面的修正动力显得很微弱。

当时现货运价动摇不大,按周计算,WK6的报价均值为3200美元的大柜。不同航运联盟的报价也存在必定的差异:2M联盟报价均值为3120美元,马士基在WK7将报价下调至2800美元,减少了200美元;OA联盟的报价均值为3400美元,TH联盟为3050美元,YML在2月时已跌至3000美元。2502合约逐渐进入交割期,估计第6至第8周的运价将维持在3000到3100美元之间,对应的指数在2200至2300点之间。需求咱们来重视的是,节后WK8报价的揽货压力可能会体现得相对急进。

运力方面,1月的周均运力下调至28.0万TEU,其间1月末的WK5因春节假期影响计算出3个航次的空班。进入2月后,周均运力约为22.9万TEU,空班大多散布在在WK6和WK7,数量分别为5个和4个航次;针对2502合约交割的WK6、WK7和WK8的运力分别为16.0万、17.0万和26.8万TEU。3月初步计算显现周均运力料将添加至29.2万TEU。有必要留意一下的是,双子星航线的初期仍坚持满班运转,而HPL近期推出的大柜价格在2300到2400美元之间,显现出活跃的揽货趋势。此外由于新联盟的运营,全体运力规划估计添加2万到3万TEU,因而,年后传统降价周期的运力分配将至关重要。

尽管前期现货运价疲柔和地缘复航预期阅历了某些特定的程度的消化,当时商场心情亦呈现时间短修正,资金的撤出使得商场动摇加重。但从根本面来看,现货运价仍在下行通道内,而且估计这种趋势会继续至年后至少两周左右。马士基现已调降了针对长协的旺季附加费PSS,这逐渐扩展了现货运费的下行空间。04合约反弹后已达2000美元以上的估值,接下来要重视的焦点在于现货运价的探底速度和实践的底部空间。此外,节后2至3周的复工复产是否能带来货量上升,然后支撑运价企稳,也是后市重视的要点。远月合约,尤其是06月份及之后的合约,受制于复航预期的影响,反弹力度有限,后续走势将首要遭到地缘停火和复航意向的动摇驱动。回来搜狐,检查更加多

...